AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-01-13

更新时间:2026-01-13 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand据北交所官网审核动态信息,1月8日,广东邦泽创科电器股份有限公司(简称:

与今年首家过会企业晨光电机辅导备案期间从深主板转道北交所不同,邦泽创科从挂牌开始就锚定了北交所IPO。

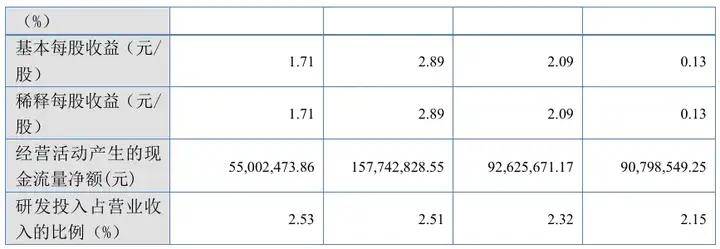

2024年1月29日,公司发布申请公开发行股票并在北交所上市签订辅导协议公告,但2021、2022年度邦泽创科经审计的归属于挂牌公司股东净利润(扣除非经常性损益前后孰低为计算依据)分别为 441.39 万元、1027.28 万元;加权平均净资产收益率(扣除非经常性损益前后孰低为计算依据)分别为 3.38%、7.44%,尚不符合北交所“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”的上市标准。

2023年,邦泽创科的扣非后归母净利润同比增长1375.62%,公司得以满足上市财务要求。2025年6月13日,邦泽创科申报北交所IPO获受理。但上述情形引起了监管对其业绩增长真实性及合理性的疑问。审议会议现场,上市委也就相关问题展开了追问。

此外,作为一家主要以境外商超/互联网渠道ODM销售和自有/授权品牌电商销售模式为主,销售销售碎纸机、真空包装机等电器的企业,公司核心竞争力等事项在反馈问询期间也受到监管重点关注。

汉鼎咨询在本篇结合申报材料、反馈问询期间监管问询关注点及上市委现场审议问题,对邦泽创科的基本情况及监管重点关注事项进行了梳理分析。

请发行人说明报告期内净利润大幅提升,以及净利润与收入增长不一致的原因及合理性,相关影响因素是否具有偶发性,业绩增长的真实性及可持续性。请保荐机构及申报会计师核查并发表明确意见。

一、“无纸化办公”冲击传统办公电器市场,监管问询新产品拓展能力、进展及公司核心竞争力

申报材料显示,邦泽创科构建了集自主研发、原创设计、跨国生产、全球商超渠道/互联网品牌销售、全球本地化服务,即“‘研、产、销、服’门到门垂直一体化”的全链路经营体系,并通过境外商超/互联网渠道ODM销售和自有/授权品牌电商销售为主的模式,为全球消费者提供创新型办公电器和家用电器产品。

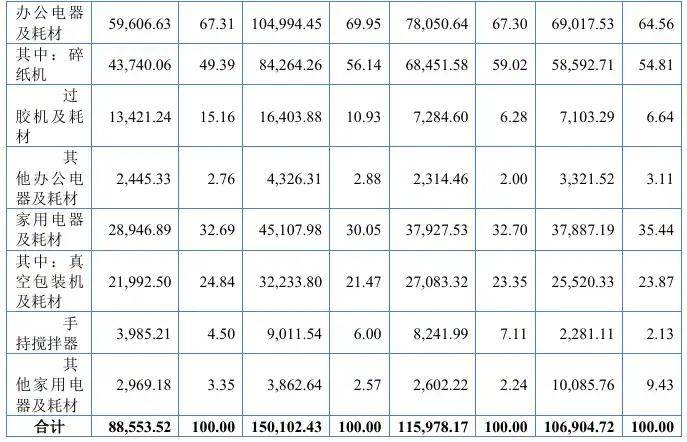

公司主要产品包括碎纸机、过胶机及耗材等办公电器和真空包装机及耗材、手持搅拌器等厨房小家电。其中碎纸机各期销售占比分别为54.81%、59.02%和 56.14%。

根据DataIntelo统计数据,2023年全球碎纸机市场规模约为35亿美元,邦泽创科2023年碎纸机产品销售收入6.85亿元,预估公司全球市场占有率为2.76%。根据中国海关数据,2024年公司碎纸机出口占中国碎纸机出口总量的22.18%。但近年来,无纸化办公依托网络化技术,显著减少了纸质文件的使用量,印刷、用纸等办公费用也相应缩减,将对打印机、复印机、碎纸机、扫描仪等部分传统办公电器市场产生冲击。此外,报告期内邦则科技研发费用率低于可比公司及其平均水平。

针对上述情形,北交所在首轮问询中要求邦泽创科说明碎纸机、过胶机、真空包装机等产品涉及的核心技术,是否为通用技术,上述产品是否为市场成熟产品,是否具有较高的门槛,相关产品的差异点及技术创新性主要体现在哪些方面;结合碎纸机的全球竞争格局,说明与世界知名品牌相比,公司产品有哪些优劣势;说明公司主要产品类型的演变过程,产品之间在技术上有何联系,拓展相关新品类的主要考虑因素;说明研发费用率低于可比公司的原因及合理性;并具体分析无纸化办公对公司碎纸机相关产品的影响,是否存在需求持续下滑的风险。

问询答复显示,邦泽创科的碎纸机等产品属于市场上较为成熟的品类,但产品具有差异点和技术创新性。公司拓展新品类主要考虑技术、关键零部件、销售渠道是否具有相通性或相似性等因素,研发模式以应用为导向。报告期内邦泽创科还有空气净化器、保险柜等产品,募投项目涉及咖啡机等新产品。而同行业可比公司产品类别较多,如小熊电器产品超过90个品类、1000多款型号,新宝股份产品SKU(库存款式单位)常年保有量超7000款。

产品优势方面,邦泽创科主要通过境外商超/互联网ODM销售和自有/授权品牌电商销售,通过“商超×互联网双引擎驱动”的模式,实现业绩的良性循环。公司披露称,与世界知名品牌Fellowes(范罗士)、ACCO(爱可品牌)等相比,其在线上销售的市场占有率、线上品牌知名度、产品和价格等方面具有优势。

对此,北交所在第二轮问询的首个问题中,围绕明技术特点及核心竞争力,要求邦泽创科进一步说明公司办公电器、家用电器相关产品的技术特点,不同产品在技术、关键零部件、销售渠道等方面有哪些联系及差异,基于当前技术水平和生产能力,是否能生产其他品类产品,报告期内拓展新品类的情况;进一步说明“商超×互联网双引擎驱动”模式的作用,除该增长模式外,公司的核心竞争力主要体现在哪些方面。

邦泽创科答复称,公司基于其战略定位和面向的客户群体的用户画像不同等因素,选择深耕于“高可靠性电机与精密传动技术”“智能传感与控制技术”“热管理技术与高效能结构设计”“人性化与高可靠性结构设计”四大技术平台的技术路线。通过将商用产品小型化、家用化的技术差异化路线,并以高性价比的市场策略,打造出性能出色、体积较小、适合办公和家用且对用户使用友好的产品。而行业内其他知名公司因为面向政企客户等,故技术路线追求以商用零部件实现产品极致高性能,对产品体积控制、成本控制等没有较高要求。公司基于四大可复用、可演进的技术平台,通过研发迭代维持现有产品竞争力,同时持续且低风险地拓司新品类,实现高质量发展创新。基于当前技术水平和生产能力,公司能够生产手持搅拌器、保险柜、咖啡机和空气净化器等其他新品类产品。

公司“商超×互联网双引擎驱动”增长模式是通过以商超为代表的渠道基石和以互联网为代表的数据动能,实现业绩呈现螺旋式循环上升。除该增长模式外,邦泽创科的核心竞争力主要体现在其构建的“门到门”垂直一体化全链路业务模式,相比传统分段式销售模式能够实现显著的资源配置优化,具体亮点包括技术研发与产品创新力、供应链管理与成本控制力、品牌与渠道的深耕力、战略布局与产能的全球化和客户关系的精细化运营。

二、2023年扣非归母净利润同比暴增1375.62%,监管多轮问询原因及业绩下滑风险

如前文所述,公司2023年净利润规模暴增后才得以满足北交所上市标准,而相关情形也引起了监管对公司业绩增长真实的疑问。

结合2023年邦泽创科自有/授权品牌销售收入同比增长 34.02%,ODM业务销售收入同比下降 19.27%的情形,首轮问询中,北交所要求公司说明报告期内利润增长显著高于收入增长的原因;说明报告期内收入增长的驱动因素来自新产品还是老产品,2023年度产能利用率是否准确;分析2023年度ODM业务和自有/授权品牌业务销售收入变动不一致的原因,ODM客户是否知悉公司自主品牌销售情况,是否对自主品牌销售进行限制;说明公司收入和利润增长是否具有可持续性,变动趋势与行业趋势、同行业公司业绩变动趋势是否一致。

问询答复显示,邦泽创科碎纸机2023年和2024年销售收入增加系单价较高的自有品牌/授权品牌业务销售占比增加和Amazon(亚马逊)碎纸机销量增加所致。公司2023年和2024年净利润增幅高于营业收入,主要是毛利率变动所致。主要原因涉及产品销售模式结构变化、产品精益改善、淘汰品促销减少、海运费价格调整、原材料采购价格变动和美元兑人民币汇率波动等。报告期内公司收入增长的驱动因素来自新产品,即公司各期当年度迭代更新有生成新料号的产品。

报告期内,邦泽创科净利润同比增幅高于可比公司。此外,公司线上销售无在手订单,消费者根据需要即时购买。且碎纸机按销售额排名前十型号的发布时间与过胶机、真空包装机、手持搅拌器存在差异,同一型号产品不同年度之间毛利率差异较大。

对此,北交所在第二轮问询中要求邦泽创科进一步量化分析不同周期内各因素对整体毛利率和主要型号产品毛利率的影响;说明碎纸机主要型号的发布时间、更新情况与收入增长是否匹配,碎纸机销售额排名前十型号的发布时间较其他产品更早的合理性;说明销售收入的稳定性及可持续性,ODM业务是否存在被竞争对手替代风险,是否构成对亚马逊平台的重要依赖,是否存在业绩下滑风险;并说明公司业绩增长幅度与同行业可比公司差异较大的原因及合理性。

邦泽创科解释称,公司所处办公电器行业和家用电器(小家电)整体属于弱周期行业,除因外部事件冲击影响外,不存在明显的去库存周期和高景气周期,行业整体呈稳定发展态势。公司毛利率变动原因主要包括产品销售模式结构变化、产品精益改善、淘汰品促销、ODM模式毛利率变动、海运费价格调整、原材料采购价格变动和美元兑人民币汇率波动等,其中2023年度毛利率较上年度上升12.06个百分点,变动较大的主要原因是产品精益改善对成本的控制、海运费下降对成本的减少和美元兑人民币汇率上升使产品收入折算为人民币后金额相应增加所致。公司整体经营较为稳健,部分期间毛利率波动较大主要是受外部事件冲击影响,近年来公司已恢复正常盈利水平,主要型号产品毛利率与整体毛利率变动趋势基本一致,毛利率变动原因具有合理性。

公司主要型号碎纸机的发布时间、更新情况与收入增长匹配,碎纸机销售额排名前十型号的发布时间较其他产品更早主要系碎纸机产品技术成熟,产品更新迭代速度较慢,具有合理性。 公司各期主要线上平台客户数量持续上升,未来取得订单具有可实现性、稳定性及持续性。公司产品在不同销售区域的具有一定竞争优势,能够持续增加市场份额并拓展新客户,销售收入具有稳定性及可持续性。公司业绩增长幅度与同行业可比公司差异较大是基于不同的商业模式,表现出不同的利润增长情况,具有合理性。

但同时,邦泽创科也坦诚道,“ODM 业务是公司收入主要来源之一。公司与主要ODM客户合作关系良好,能够持续获得客户订单。但公司ODM业务仍存在因为国际贸易政策、竞争对手产品技术突破等因素被竞争对手替代的风险。公司除了在亚马逊电商平台上开展跨境电商业务外,还为Amazon(亚马逊)提供碎纸机、过胶机等产品ODM服务,公司对亚马逊平台具有一定依赖性,但不构成重要(重大)依赖。公司存在被竞争对手替代导致业绩下滑的风险”。未来公司将通过多点布局的渠道战略分散风险,提升自有/授权品牌线上直销业务韧性及增量空间,逐步降低对其依赖性。

审议会议现场,上市委再度要求邦泽创科说明报告期内净利润大幅提升,以及净利润与收入增长不一致的原因及合理性,相关影响因素是否具有偶发性,业绩增长的真实性及可持续性。返回搜狐,查看更多

当前位置:

当前位置: